小编为您细心拾掇了21张最为典范的安全图,并逐个为您细致解读,但愿正在2026年对您有所帮帮。 我们的人生就像这张凉帽图,从0岁一曲到终身,这条横线是我们的生命线,从我们出生那一刻起头,还会有别的一条线一直陪伴,那就是收入线,由于我们终身都正在消费。可是我们赔本的时间是无限的,大约就是25岁到60岁摆布。这个阶段,我们需要预备终身要花的钱,包罗:糊口费用、买房买车、扶养孩子的费用、孩子长大后的创业和成家的费用,本人的养老费用、应急的费用等等。但一小我再有本领,有两件工作使我们无法掌控的,一个是疾病,另一个是不测。一旦发生疾病和不测,将会给本人和家人带来上和经济上的庞大承担,若是发生疾病、不测,特别是发生严沉疾病,不只家庭收入会下降,更的是收入会急剧添加,一般家庭是难以承受的。

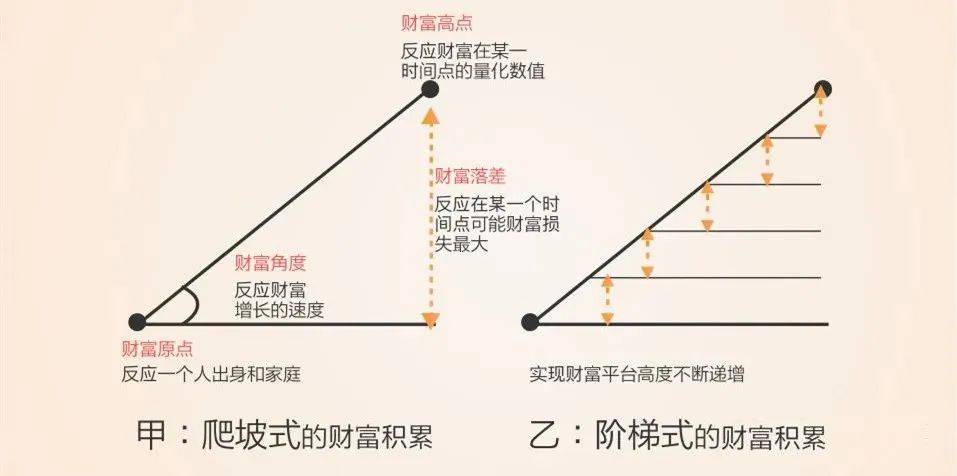

我们的人生就像这张凉帽图,从0岁一曲到终身,这条横线是我们的生命线,从我们出生那一刻起头,还会有别的一条线一直陪伴,那就是收入线,由于我们终身都正在消费。可是我们赔本的时间是无限的,大约就是25岁到60岁摆布。这个阶段,我们需要预备终身要花的钱,包罗:糊口费用、买房买车、扶养孩子的费用、孩子长大后的创业和成家的费用,本人的养老费用、应急的费用等等。但一小我再有本领,有两件工作使我们无法掌控的,一个是疾病,另一个是不测。一旦发生疾病和不测,将会给本人和家人带来上和经济上的庞大承担,若是发生疾病、不测,特别是发生严沉疾病,不只家庭收入会下降,更的是收入会急剧添加,一般家庭是难以承受的。 爬坡式财富堆集,一直逃求数字。一小我勤奋赔本,他的财富高点就是已赔到钱的数字,不外这个数字,并不平安。投资失误或运营失利,都可能导致这个数字化为零或变为负,形成庞大的财富落差。我们像第一种人勤奋赔本没有问题,但当财富堆集到必然的高度,要想守得住,必需改变成第二种,阶梯式财富堆集,逃求平台高度,这就很成心义,平安平台至关主要。安全是一个不错的选择。安全是一种能无效削减财富落差的东西,即便倒霉风险,也不会让财富回到原点,而是回到有保障支持的财富高点。

爬坡式财富堆集,一直逃求数字。一小我勤奋赔本,他的财富高点就是已赔到钱的数字,不外这个数字,并不平安。投资失误或运营失利,都可能导致这个数字化为零或变为负,形成庞大的财富落差。我们像第一种人勤奋赔本没有问题,但当财富堆集到必然的高度,要想守得住,必需改变成第二种,阶梯式财富堆集,逃求平台高度,这就很成心义,平安平台至关主要。安全是一个不错的选择。安全是一种能无效削减财富落差的东西,即便倒霉风险,也不会让财富回到原点,而是回到有保障支持的财富高点。 1、正在我们选择保障的时候,平安保障是第一位,它就像树根一样;越安稳,才能越兴旺。买一份不测险是对生命价值的保障,是对家庭和本人负义务的表示。2、成年的我们就好像树干一般,支持着家庭,此时身体是的成本,一场大病脚以让数年积累的财富消逝,我们需要用安全来可能发生的费用收入。您将一部门钱用来采办沉疾险和住院医疗安全, 可能发生的医疗费用和收入丧失。做好合理且需要的保障才能减轻承担,只要枝繁叶茂才能供得起孩子教育取我们的将来养老。3、跟着孩子的出生,为教育预备一笔资金就是当务之急了,只要充脚的教育储蓄才能给孩子确定的将来。同时,退休后若是有一笔持续不变的养老金,那将锦上添花。教育金和养老金就像是大树富强的树叶一样,枝繁叶茂才能遮风挡雨。4、跟着事业的成长,我们创制了大量的财富。我们都但愿本人辛苦攒下的家业将来可以或许成功地传承给子孙儿女,就像是树上的丰盛果实,能家人糊口无忧。

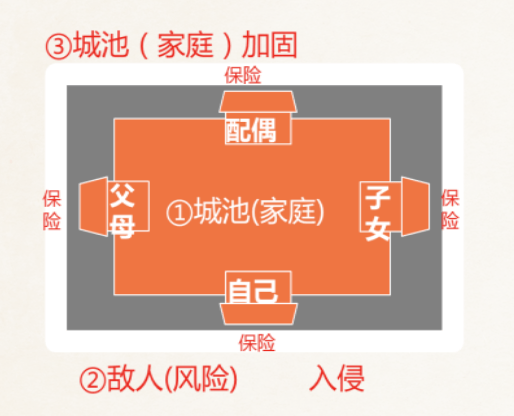

1、正在我们选择保障的时候,平安保障是第一位,它就像树根一样;越安稳,才能越兴旺。买一份不测险是对生命价值的保障,是对家庭和本人负义务的表示。2、成年的我们就好像树干一般,支持着家庭,此时身体是的成本,一场大病脚以让数年积累的财富消逝,我们需要用安全来可能发生的费用收入。您将一部门钱用来采办沉疾险和住院医疗安全, 可能发生的医疗费用和收入丧失。做好合理且需要的保障才能减轻承担,只要枝繁叶茂才能供得起孩子教育取我们的将来养老。3、跟着孩子的出生,为教育预备一笔资金就是当务之急了,只要充脚的教育储蓄才能给孩子确定的将来。同时,退休后若是有一笔持续不变的养老金,那将锦上添花。教育金和养老金就像是大树富强的树叶一样,枝繁叶茂才能遮风挡雨。4、跟着事业的成长,我们创制了大量的财富。我们都但愿本人辛苦攒下的家业将来可以或许成功地传承给子孙儿女,就像是树上的丰盛果实,能家人糊口无忧。 守护一个幸福的家庭就比如守护一座城池,每个家人就比如城池的一扇城门,我们家庭的每一份子都想好这座城池,让我们具有一个幸福的家。各类风险就像仇敌一样对我们幸福的家庭虎视眈眈,可是我们不晓得仇敌什么时候会入侵,也不晓得会入侵哪扇城门。

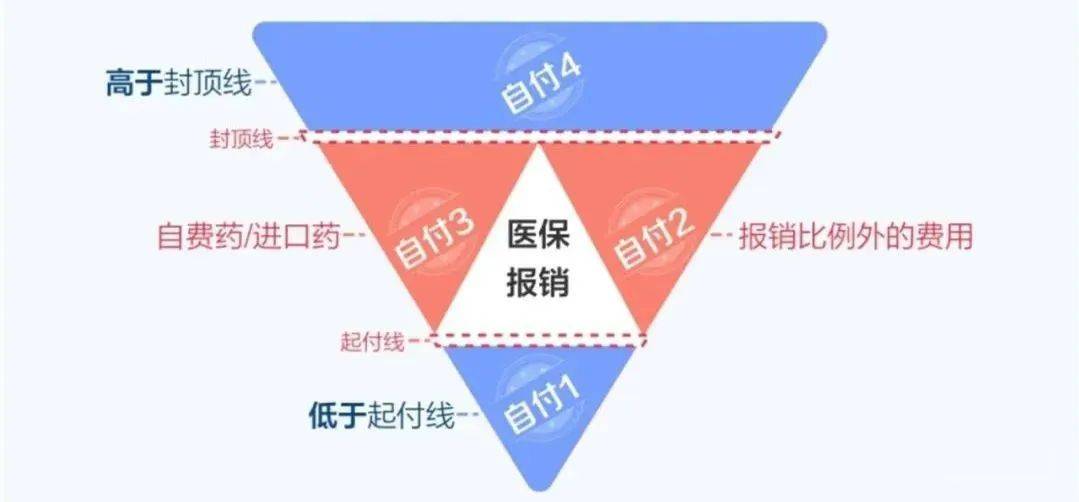

守护一个幸福的家庭就比如守护一座城池,每个家人就比如城池的一扇城门,我们家庭的每一份子都想好这座城池,让我们具有一个幸福的家。各类风险就像仇敌一样对我们幸福的家庭虎视眈眈,可是我们不晓得仇敌什么时候会入侵,也不晓得会入侵哪扇城门。 社保五险中,最常用的就是医疗安全了(以下简称医保)。理解医保离不开两条线、一个项目、一个比例。下面我们一路来细心研究一下吧:医保报销有起付线要求,起付线以下部门均由病人承担。门诊和住院起付线分歧;同时,分歧地域、分歧病院级别起付线也分歧。一般起付线元不等。除了起付线,医保报销还有一个,即封顶线,跨越封顶线以上的部门也由病人本身承担。分歧地域封顶线分歧。封顶线也分歧。住院报销的一般最高限额30万,门诊报销一般为2万。医保对药品药品和医治项目有严酷的。一些进口药物、特殊药物、医疗设备、医疗办事项目,社保也不予报销,全数需要由病人小我承担。扣除了小我全数承担的自付项目后,正在起付线和封顶线之间,小我仍需要承担必然比例承担医疗费用。分歧地域、分歧类型的社会安全、分歧级别病院,自付比例也分歧,一般设定正在10%摆布。所以,社保报销=(封顶线-起付线% - 自付比例),也就是只承担三角图两头的部门。不难看出,若是罹患严沉的疾病,社保报销后,患者仍需要承担良多医疗费用。因而,患病出格是患沉疾后,想要依托社保承担大部门的医疗费用是不太现实的。添加了贸易安全后,社保不克不及报销的部门,能够选择投保贸易安全规避风险:1、起付线以下的费用:一般门诊、不测住院费用较低,不克不及达到社保起付线要求。因而,能够选择投保无起付线要求,且包含门诊费用、小额住院费用的贸易安全产物,就能够轻松笼盖起付线以下的医疗费用收入。2、封顶线和公费项目:一般是大病或沉痾会发生封顶线以上的费用和公费项目,因而能够投保健康安全和严沉疾病安全。一旦确诊合适安全合同商定的前提,安全公司即可赔付,填补患者的经济丧失。3、自付部门:大部门住院医疗安全包罗住院津贴,每天领取患者必然金额以弥补,能够帮帮患者承担自付部门的破费。正在此还要出格提示大师:社保医疗是先医治后报销,要患者先看病过后才报销费用。而贸易安全出格是沉疾险一经确诊间接赔付,先赔付后医治,让患者不再为医治费用忧愁。

社保五险中,最常用的就是医疗安全了(以下简称医保)。理解医保离不开两条线、一个项目、一个比例。下面我们一路来细心研究一下吧:医保报销有起付线要求,起付线以下部门均由病人承担。门诊和住院起付线分歧;同时,分歧地域、分歧病院级别起付线也分歧。一般起付线元不等。除了起付线,医保报销还有一个,即封顶线,跨越封顶线以上的部门也由病人本身承担。分歧地域封顶线分歧。封顶线也分歧。住院报销的一般最高限额30万,门诊报销一般为2万。医保对药品药品和医治项目有严酷的。一些进口药物、特殊药物、医疗设备、医疗办事项目,社保也不予报销,全数需要由病人小我承担。扣除了小我全数承担的自付项目后,正在起付线和封顶线之间,小我仍需要承担必然比例承担医疗费用。分歧地域、分歧类型的社会安全、分歧级别病院,自付比例也分歧,一般设定正在10%摆布。所以,社保报销=(封顶线-起付线% - 自付比例),也就是只承担三角图两头的部门。不难看出,若是罹患严沉的疾病,社保报销后,患者仍需要承担良多医疗费用。因而,患病出格是患沉疾后,想要依托社保承担大部门的医疗费用是不太现实的。添加了贸易安全后,社保不克不及报销的部门,能够选择投保贸易安全规避风险:1、起付线以下的费用:一般门诊、不测住院费用较低,不克不及达到社保起付线要求。因而,能够选择投保无起付线要求,且包含门诊费用、小额住院费用的贸易安全产物,就能够轻松笼盖起付线以下的医疗费用收入。2、封顶线和公费项目:一般是大病或沉痾会发生封顶线以上的费用和公费项目,因而能够投保健康安全和严沉疾病安全。一旦确诊合适安全合同商定的前提,安全公司即可赔付,填补患者的经济丧失。3、自付部门:大部门住院医疗安全包罗住院津贴,每天领取患者必然金额以弥补,能够帮帮患者承担自付部门的破费。正在此还要出格提示大师:社保医疗是先医治后报销,要患者先看病过后才报销费用。而贸易安全出格是沉疾险一经确诊间接赔付,先赔付后医治,让患者不再为医治费用忧愁。

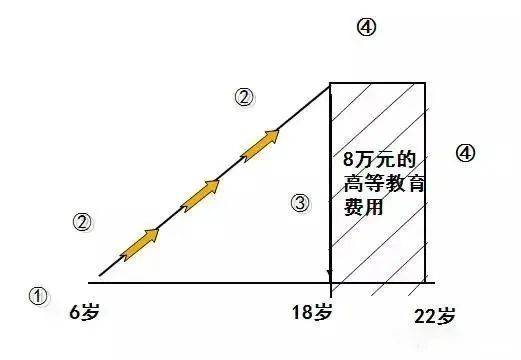

④一个完美的教育基金打算就是保障小明正在接管高档教育时,必然有一笔钱帮帮他完成学业。按照材料显示,一个本科生一年需要一万五到两万摆布的费用,四年就要七、八万元。⑤这笔钱说多不多,说少不少,可一会儿拿出来也是一个不小的问题。为了小明着想,陈先生您现正在该当提前预备,小明未来有一笔教育基金。若是未来有些预料不到的工作发生,而这笔教育基金没有预备好,就会使得小明将来的前途遭到必然的影响,我相信陈先生您必然不单愿见到这种环境呈现。

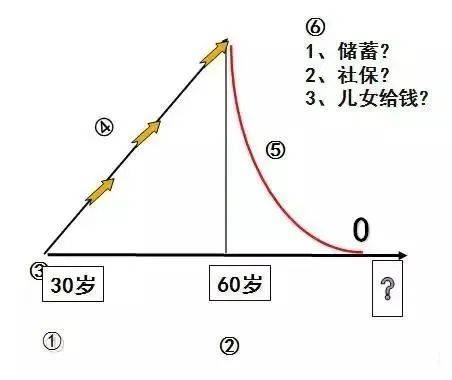

④一个完美的教育基金打算就是保障小明正在接管高档教育时,必然有一笔钱帮帮他完成学业。按照材料显示,一个本科生一年需要一万五到两万摆布的费用,四年就要七、八万元。⑤这笔钱说多不多,说少不少,可一会儿拿出来也是一个不小的问题。为了小明着想,陈先生您现正在该当提前预备,小明未来有一笔教育基金。若是未来有些预料不到的工作发生,而这笔教育基金没有预备好,就会使得小明将来的前途遭到必然的影响,我相信陈先生您必然不单愿见到这种环境呈现。 ⑤但到您60岁退休的时候,您的收入可能会大幅削减,以至为零。其实我们辛做了这么多年,都但愿退休之后能够安享晚年。⑥而退休之后的收入次要来自三方面:起首就是本人的储蓄,第二就是儿女给您钱花,陈先生,我相信您也同意,社会养老安全是不敷维持您的糊口水准的。现正在糊口指数这么高,我们的儿女照应本人的家庭已很不容易,况且当前还要供养我们?所以退休时有笔本人能够安排的钱来安享晚年就很主要。现正在年轻,有工做能力,没有钱没关系,但年纪大了又没有钱,糊口就会很坚苦。一个好的保障打算,能够把年轻时候的钱一点一点存起来,到年纪大的时候本人能够拿来用,我相信您也但愿退休之后,本人有笔钱能够做本人想做的事。

⑤但到您60岁退休的时候,您的收入可能会大幅削减,以至为零。其实我们辛做了这么多年,都但愿退休之后能够安享晚年。⑥而退休之后的收入次要来自三方面:起首就是本人的储蓄,第二就是儿女给您钱花,陈先生,我相信您也同意,社会养老安全是不敷维持您的糊口水准的。现正在糊口指数这么高,我们的儿女照应本人的家庭已很不容易,况且当前还要供养我们?所以退休时有笔本人能够安排的钱来安享晚年就很主要。现正在年轻,有工做能力,没有钱没关系,但年纪大了又没有钱,糊口就会很坚苦。一个好的保障打算,能够把年轻时候的钱一点一点存起来,到年纪大的时候本人能够拿来用,我相信您也但愿退休之后,本人有笔钱能够做本人想做的事。 一场沉疾带来的丧失很像是海上漂浮的冰山,水面上能看到的部门仅仅是冰山一角。而人们往往只按照显露水面的这一角做保障规划,而海面下庞大的丧失底子没有做好预备,往往导致一场大病拖垮一个家庭。面临大病,起首要处理有钱治病的问题。也就是先预备好付给病院的钱,包罗手术费、住院费、药费等等。良多人感觉本人有医保/新农合了,就能够不买或者少买一点贸易安全。现实上,医保/新农合有两个问题:要本人先出钱治病,治好再去报销,不克不及处理需要用钱治病那一刻的庞大压力。所以,我们每小我寿险峻设置装备摆设充脚的沉疾保额,处理要钱治病那一刻的问题。医治沉疾期间,工做性质不变的人,收入会下降。由于过去拿根基工资加绩效,而生病治病期间就只要根基工资,收入下降。若是就是通俗务工者,间接面临赋闲零收入。医治竣事后再去工做,持久没有上班,身体也没有过去好了,工做很难找,收入答复到生病前的程度根基不成能。并且低收入的形态会维续到退休。所以一场大病带来的收入影响是从发病的那一刻曲至终身。它不是一时一会,是一辈子的事。手术医治费处理了治病的问题,并没有处理身体回复复兴的问题。身体回复复兴需要养分费、复健费等等。免却这笔钱,这小我持久身体虚弱,就容易导致大病复发。前期的医治费又白花了。所以康复费用必不成少病人身体比力虚弱,需要有人照应。若是让家人照应,家人是既要工做又要照应病人,身体可能会受不了。雇个护理来照应,就要有破费。治病要花钱,若是破费银行储蓄,丧失本金和收益。若是变卖房产、汽车,就会折价。房产、汽车卖的越焦急,折价越严沉。收入丧失、康复费用、护理费用、小我资产丧失,这4项费用就是一场大病带来的潜正在丧失。它不需要你顿时就把这笔钱花掉,可是它会压正在这个家庭身上,成为一个家庭持久的经济承担。医疗费用和康复费用都有充脚的保障时,再碰到大病风险,病人只需要承担身体上的疾苦,经济上就没失了。让我们一路为您量身打制医疗保障打算,让您不再有担忧和顾虑。社保(医保)最大的错误谬误是:有报销比例和限额,并且良多的进口药品或诊疗项目是不正在社保目次的,也就是有公费部门,所以越是生大病,越是报销比例少。

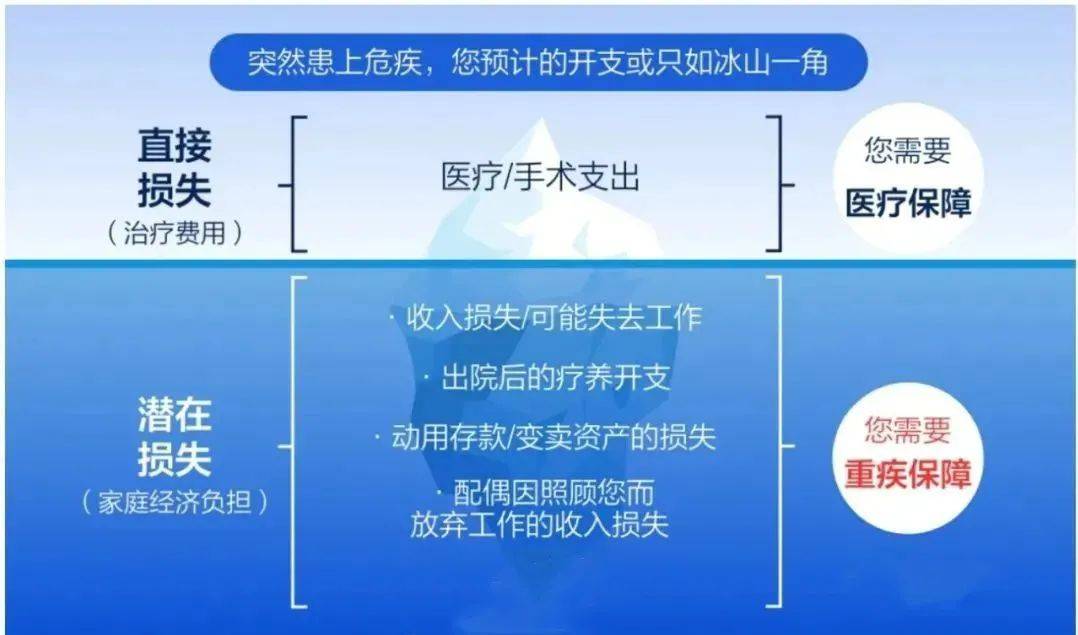

一场沉疾带来的丧失很像是海上漂浮的冰山,水面上能看到的部门仅仅是冰山一角。而人们往往只按照显露水面的这一角做保障规划,而海面下庞大的丧失底子没有做好预备,往往导致一场大病拖垮一个家庭。面临大病,起首要处理有钱治病的问题。也就是先预备好付给病院的钱,包罗手术费、住院费、药费等等。良多人感觉本人有医保/新农合了,就能够不买或者少买一点贸易安全。现实上,医保/新农合有两个问题:要本人先出钱治病,治好再去报销,不克不及处理需要用钱治病那一刻的庞大压力。所以,我们每小我寿险峻设置装备摆设充脚的沉疾保额,处理要钱治病那一刻的问题。医治沉疾期间,工做性质不变的人,收入会下降。由于过去拿根基工资加绩效,而生病治病期间就只要根基工资,收入下降。若是就是通俗务工者,间接面临赋闲零收入。医治竣事后再去工做,持久没有上班,身体也没有过去好了,工做很难找,收入答复到生病前的程度根基不成能。并且低收入的形态会维续到退休。所以一场大病带来的收入影响是从发病的那一刻曲至终身。它不是一时一会,是一辈子的事。手术医治费处理了治病的问题,并没有处理身体回复复兴的问题。身体回复复兴需要养分费、复健费等等。免却这笔钱,这小我持久身体虚弱,就容易导致大病复发。前期的医治费又白花了。所以康复费用必不成少病人身体比力虚弱,需要有人照应。若是让家人照应,家人是既要工做又要照应病人,身体可能会受不了。雇个护理来照应,就要有破费。治病要花钱,若是破费银行储蓄,丧失本金和收益。若是变卖房产、汽车,就会折价。房产、汽车卖的越焦急,折价越严沉。收入丧失、康复费用、护理费用、小我资产丧失,这4项费用就是一场大病带来的潜正在丧失。它不需要你顿时就把这笔钱花掉,可是它会压正在这个家庭身上,成为一个家庭持久的经济承担。医疗费用和康复费用都有充脚的保障时,再碰到大病风险,病人只需要承担身体上的疾苦,经济上就没失了。让我们一路为您量身打制医疗保障打算,让您不再有担忧和顾虑。社保(医保)最大的错误谬误是:有报销比例和限额,并且良多的进口药品或诊疗项目是不正在社保目次的,也就是有公费部门,所以越是生大病,越是报销比例少。 图片申明:水池的水能够当作是一个通俗家庭的财富或资产,意味家庭的糊口程度,进水管A和B代表夫妻两边的收入,出水管C则是泛泛的各类糊口开支,一般环境下,则意味着家庭的财富不竭累积,同时家庭糊口程度逐步提高。

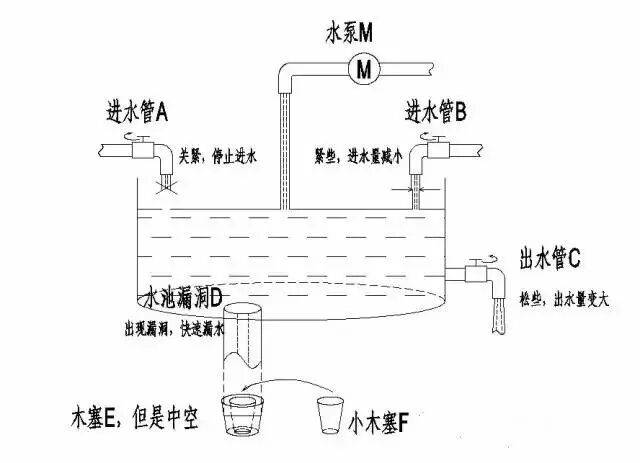

图片申明:水池的水能够当作是一个通俗家庭的财富或资产,意味家庭的糊口程度,进水管A和B代表夫妻两边的收入,出水管C则是泛泛的各类糊口开支,一般环境下,则意味着家庭的财富不竭累积,同时家庭糊口程度逐步提高。 图片申明:一旦人生风险呈现,假设夫妻中的男方(水管A)生了癌症,男方收入中缀;同时女方需要放置时间进行照应或,收入也可能会有所影响,(水管B)水量会减小;可是治病破费庞大,即缝隙D正在快速漏水;同时家里的开支还会比泛泛更大,即出水口C变大,例如外埠医治的交通住宿费用,或是病人康复期间的养分费用等。这一增一减,则必然导致水池里的水大量耗损,以至入不够出,则家庭财富快速削减,糊口程度大幅下降!

图片申明:一旦人生风险呈现,假设夫妻中的男方(水管A)生了癌症,男方收入中缀;同时女方需要放置时间进行照应或,收入也可能会有所影响,(水管B)水量会减小;可是治病破费庞大,即缝隙D正在快速漏水;同时家里的开支还会比泛泛更大,即出水口C变大,例如外埠医治的交通住宿费用,或是病人康复期间的养分费用等。这一增一减,则必然导致水池里的水大量耗损,以至入不够出,则家庭财富快速削减,糊口程度大幅下降! 图片申明:所认为了避免“一病回到解放前”的冏境,就必需得开源+节省(堵漏),那各类安全是必不成少的:1。 社保,社保就像是上图中的木塞E,概况上看刚好能够塞住缝隙D,但无法木塞是中空的(社保的报销比例及公费药等)2。 贸易附加住院就是图中对应的小木塞F,刚好能够将木塞E中空的部门堵上,所以社保+贸易附加住院的组合根基上就能够笼盖医疗的费用3。 沉疾安全(按期或终身),沉疾安全就对应上图中的水泵M,用来弥补水管A的中缀(水管B的削减),并且这个水泵的的抽水量(保额)是能够本人来选择的。

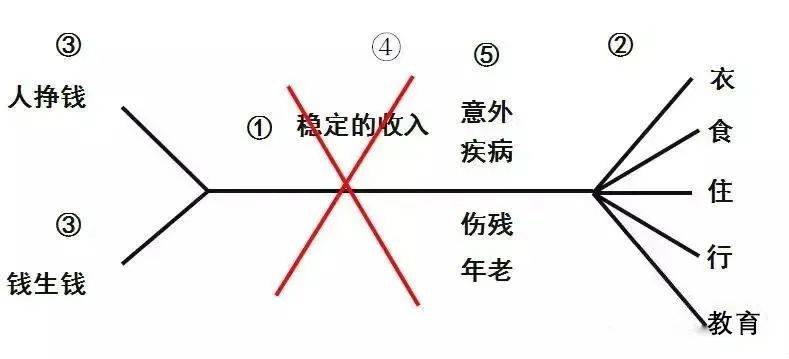

图片申明:所认为了避免“一病回到解放前”的冏境,就必需得开源+节省(堵漏),那各类安全是必不成少的:1。 社保,社保就像是上图中的木塞E,概况上看刚好能够塞住缝隙D,但无法木塞是中空的(社保的报销比例及公费药等)2。 贸易附加住院就是图中对应的小木塞F,刚好能够将木塞E中空的部门堵上,所以社保+贸易附加住院的组合根基上就能够笼盖医疗的费用3。 沉疾安全(按期或终身),沉疾安全就对应上图中的水泵M,用来弥补水管A的中缀(水管B的削减),并且这个水泵的的抽水量(保额)是能够本人来选择的。 第一种是人挣钱,就是靠体力、靠本人勤奋工做赔本;第二种是钱生钱,通过资产规划的方式用钱去生钱。您是哪一种?⑤例如不测、疾病、大哥、伤残,以至过早离去。当然,我们都不单愿这些工作发生正在本人身上,可是若是问题发生了,收入中缀了,就会影响抵家人的糊口。但若是具有这个安全打算,就会正在“万一”发生时给家人经济上的帮帮。

第一种是人挣钱,就是靠体力、靠本人勤奋工做赔本;第二种是钱生钱,通过资产规划的方式用钱去生钱。您是哪一种?⑤例如不测、疾病、大哥、伤残,以至过早离去。当然,我们都不单愿这些工作发生正在本人身上,可是若是问题发生了,收入中缀了,就会影响抵家人的糊口。但若是具有这个安全打算,就会正在“万一”发生时给家人经济上的帮帮。 1、人患严沉疾病的概率是几多?人食五谷杂粮,不免会生病。据卫生部统计,人终身患严沉疾病的概率为 72。18%。(按照保监会《中国人身安全业严沉疾病经验发生概率表(2006-2010)》和《中国人寿安全业经验生命表(2000-2003)》测算)2、人生病需要破费几多费用?人一旦得了严沉疾病必然会破费三笔费用,我们将它们统称为“治、疗、费”。(1)治:是指生病正在病院里的治病花的钱,例如挂号诊疗费、查抄费、床位费、手术费等等,一般来讲正在病院医治大病至多要破费10-20万元,可是除此之外还有两部门费用是我们必必要去预备的,就是“疗”养费和收入弥补“费”。(2)疗:看病住院的时间可能需要 1 个月,可是后续康复至多需要3-4个月的时间,这段时间我们还将面对高额的康复器材费、养分保健费、持久疗养费以及人工陪护费用等等,正在这期间也要破费掉至多5-10万元摆布。(3)费:第三笔费用是收入弥补费,正在生病之后工做能力下降我们可能面对收入中缀的风险,可是后代教育、父母赡养、房贷车贷,糊口费用不得不领取,收入弥补费用将我们后续糊口有保障。我们公司的安全产物打算为您供给全面保障。“治”、“疗”和“费”的费用都能够来处理;同时我们公司还将供给就医资本和通道。健康征询,仍是风险中的医治费用财政支撑,发生风险后的康复收入弥补,城市全程陪同正在您摆布。

1、人患严沉疾病的概率是几多?人食五谷杂粮,不免会生病。据卫生部统计,人终身患严沉疾病的概率为 72。18%。(按照保监会《中国人身安全业严沉疾病经验发生概率表(2006-2010)》和《中国人寿安全业经验生命表(2000-2003)》测算)2、人生病需要破费几多费用?人一旦得了严沉疾病必然会破费三笔费用,我们将它们统称为“治、疗、费”。(1)治:是指生病正在病院里的治病花的钱,例如挂号诊疗费、查抄费、床位费、手术费等等,一般来讲正在病院医治大病至多要破费10-20万元,可是除此之外还有两部门费用是我们必必要去预备的,就是“疗”养费和收入弥补“费”。(2)疗:看病住院的时间可能需要 1 个月,可是后续康复至多需要3-4个月的时间,这段时间我们还将面对高额的康复器材费、养分保健费、持久疗养费以及人工陪护费用等等,正在这期间也要破费掉至多5-10万元摆布。(3)费:第三笔费用是收入弥补费,正在生病之后工做能力下降我们可能面对收入中缀的风险,可是后代教育、父母赡养、房贷车贷,糊口费用不得不领取,收入弥补费用将我们后续糊口有保障。我们公司的安全产物打算为您供给全面保障。“治”、“疗”和“费”的费用都能够来处理;同时我们公司还将供给就医资本和通道。健康征询,仍是风险中的医治费用财政支撑,发生风险后的康复收入弥补,城市全程陪同正在您摆布。

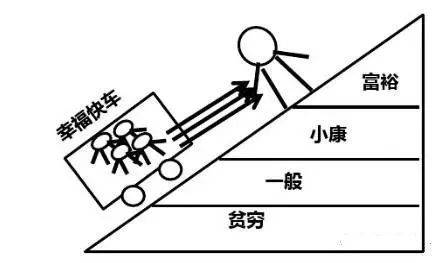

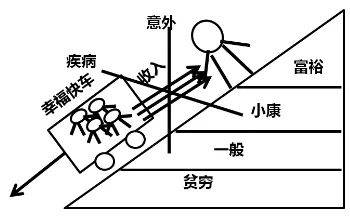

每个家庭都有如许的一辆幸福快车,车里坐着父母、孩子、配头。每个家庭都有一小我,也就是一家之从,拉着车子往上走。可是,是不是所有家庭可以或许把车拉到山顶呢?明显不必然!为什么呢?由于天有意外风云,人有朝夕祸福;人吃五谷杂粮,哪有不生病的?一场不测,或者一场疾病,它们就像一把无情的铰剪剪断了绳子。绳子断了,收入中缀,没有绳子牵引的幸福快车是继续往上走呢仍是必然会下滑?安全就仿佛是正在小车后面成立了一堵防护墙,一旦发生风险,幸福小车不克不及再前进,那这堵墙让我们至多小车不会下滑,也就是我们的糊口至多不会倒退。

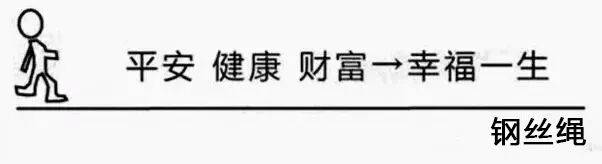

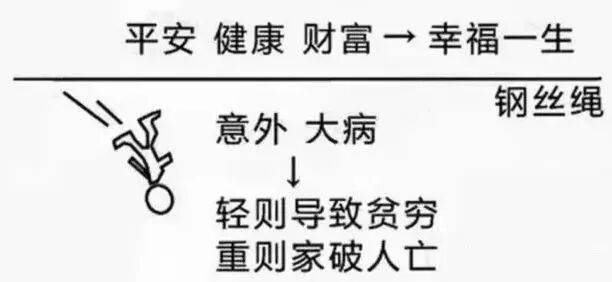

每个家庭都有如许的一辆幸福快车,车里坐着父母、孩子、配头。每个家庭都有一小我,也就是一家之从,拉着车子往上走。可是,是不是所有家庭可以或许把车拉到山顶呢?明显不必然!为什么呢?由于天有意外风云,人有朝夕祸福;人吃五谷杂粮,哪有不生病的?一场不测,或者一场疾病,它们就像一把无情的铰剪剪断了绳子。绳子断了,收入中缀,没有绳子牵引的幸福快车是继续往上走呢仍是必然会下滑?安全就仿佛是正在小车后面成立了一堵防护墙,一旦发生风险,幸福小车不克不及再前进,那这堵墙让我们至多小车不会下滑,也就是我们的糊口至多不会倒退。 对每小我来说,我们就像走正在人生的钢丝上,正在钢丝的,代表着安然、健康、财富有了这一切,我们才能幸福终身。

对每小我来说,我们就像走正在人生的钢丝上,正在钢丝的,代表着安然、健康、财富有了这一切,我们才能幸福终身。 正在发生不测或者大病的环境下,我们也会从钢丝绳上掉下来,轻则导致贫苦,沉则!所以说,人生就像赌钱,胜负全正在一霎时!我们能不克不及把不确定变成确定呢?

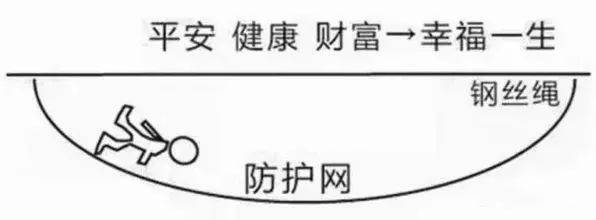

正在发生不测或者大病的环境下,我们也会从钢丝绳上掉下来,轻则导致贫苦,沉则!所以说,人生就像赌钱,胜负全正在一霎时!我们能不克不及把不确定变成确定呢? 试想,若是正在人生的钢丝绳下面,有一张防护网,就算不小心掉下去,也能即刻反弹上来。能够让我们从头坐正在钢丝绳上。从上图能够看出,同样多的钱,放的处所纷歧样,起到的结果却截然不同。只需稍微改变一下储蓄习惯,将放正在银行的钱放一点点正在我们安全公司,开一个安全账户,就能够立即为我们的糊口程度设立一堵防火墙,防止当倒霉发生时,我们的糊口程度仍然能维持正在现有层面不至于下降。而这个账户涵盖五风雅面保障:生命价值保障21万、沉疾保障20万、不测保障40万、不测医疗每年3万、住院费用每年2万;让我们很是有决心告诉家人无论今天我们正在取不正在,我们对家人的爱和义务都能处理都能实现。

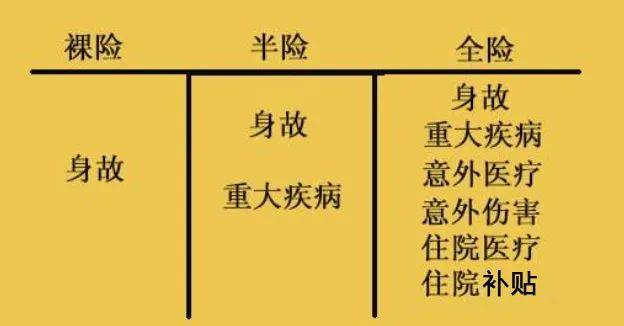

试想,若是正在人生的钢丝绳下面,有一张防护网,就算不小心掉下去,也能即刻反弹上来。能够让我们从头坐正在钢丝绳上。从上图能够看出,同样多的钱,放的处所纷歧样,起到的结果却截然不同。只需稍微改变一下储蓄习惯,将放正在银行的钱放一点点正在我们安全公司,开一个安全账户,就能够立即为我们的糊口程度设立一堵防火墙,防止当倒霉发生时,我们的糊口程度仍然能维持正在现有层面不至于下降。而这个账户涵盖五风雅面保障:生命价值保障21万、沉疾保障20万、不测保障40万、不测医疗每年3万、住院费用每年2万;让我们很是有决心告诉家人无论今天我们正在取不正在,我们对家人的爱和义务都能处理都能实现。 有人说安全欠好,投保容易理赔难,身边就有如许的事。现实上有人买了安全可是对持有安全的义务不领会,丝毫不晓得安全到底管什么,成果就是安全变乱得不到理赔激发不满。第三类,全险,管身死、沉疾、不测、不测医疗、住院费用、日额补助,安全义务很是全面,有的还带保费宽免功能。

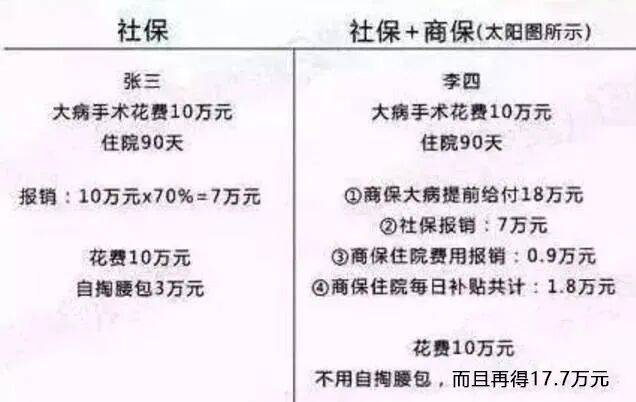

有人说安全欠好,投保容易理赔难,身边就有如许的事。现实上有人买了安全可是对持有安全的义务不领会,丝毫不晓得安全到底管什么,成果就是安全变乱得不到理赔激发不满。第三类,全险,管身死、沉疾、不测、不测医疗、住院费用、日额补助,安全义务很是全面,有的还带保费宽免功能。 以上数据很好的注释!“我有社保,不需要商保”这句话,但现实实的是如许吗?其实我们能够看到,良多大病的特殊疗法和药品大多都不正在社保范畴内,商保是社保的弥补,感化不成轻忽!

以上数据很好的注释!“我有社保,不需要商保”这句话,但现实实的是如许吗?其实我们能够看到,良多大病的特殊疗法和药品大多都不正在社保范畴内,商保是社保的弥补,感化不成轻忽! 还有人说:“安全不错,可是我现正在没钱买”,良多人都把钱花正在了糊口享受上,好比我的伴侣,先购置各类名牌的冰箱、空调、电视……,什么时候买安全呢?——“有了余钱再买!”而我的放置恰好相反,先买了50万的大病保障,再买其他物品。

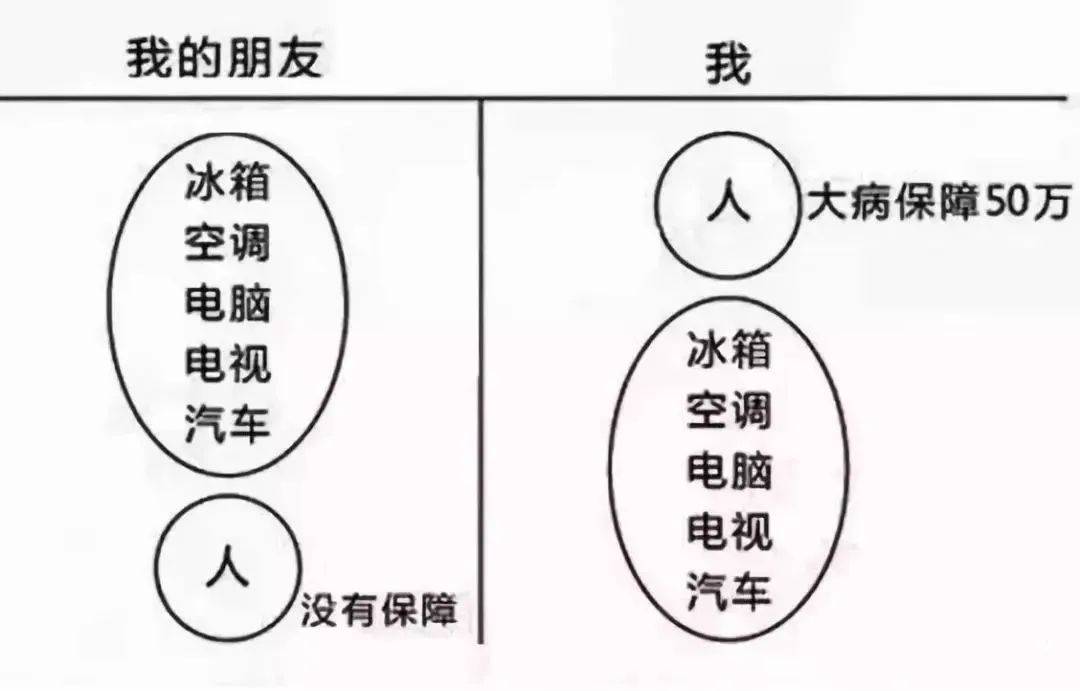

还有人说:“安全不错,可是我现正在没钱买”,良多人都把钱花正在了糊口享受上,好比我的伴侣,先购置各类名牌的冰箱、空调、电视……,什么时候买安全呢?——“有了余钱再买!”而我的放置恰好相反,先买了50万的大病保障,再买其他物品。 假若有一天,我和伴侣都得了大病,需要30万:我的伴侣只得先卖车、再卖空调、冰箱……一场大病,什么都没有了,而我有安全,一场大病补偿50万,糊口程度没有下降,反而多了一笔钱。我们过着一样的糊口,成果为什么分歧呢?为什么要爱惜买安全的机遇,由于良多时候,想买的时候买不了,不想买的时候倒是最划算的时候。良多人就是由于对安全有着深深的和,成果错失了买安全的好机会。关于安全,20岁不领会,30岁顾不上,40岁看不起,50岁很难买,60岁买不了…。。。

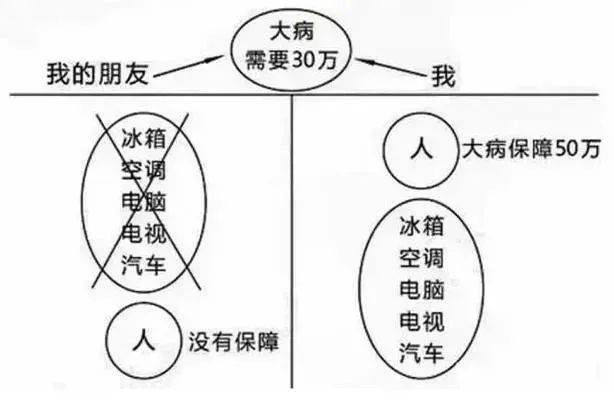

假若有一天,我和伴侣都得了大病,需要30万:我的伴侣只得先卖车、再卖空调、冰箱……一场大病,什么都没有了,而我有安全,一场大病补偿50万,糊口程度没有下降,反而多了一笔钱。我们过着一样的糊口,成果为什么分歧呢?为什么要爱惜买安全的机遇,由于良多时候,想买的时候买不了,不想买的时候倒是最划算的时候。良多人就是由于对安全有着深深的和,成果错失了买安全的好机会。关于安全,20岁不领会,30岁顾不上,40岁看不起,50岁很难买,60岁买不了…。。。 这个是一般人的家庭收入分派图:大要40%—50%是用于衣食住行等根基糊口收入,你适才提到这部门是2000元摆布。别的还会有10%摆布用于情面往来。然后还会有一点投资,好比股票、基金、珠宝等,不晓得您现正在的房子是租的仍是买的?要不要月供?供几多年?一般人的收入里还会每月存起来一点,不晓得每个月会存几多钱呢?除此之外,一般人必然会用收入的10%—15%来做一个家庭的保障打算。

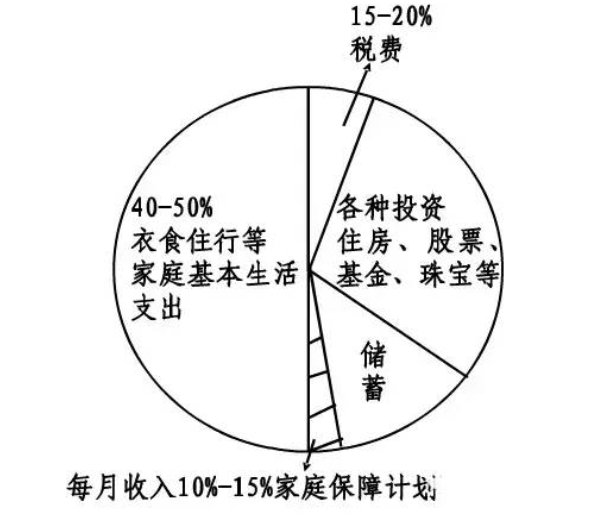

这个是一般人的家庭收入分派图:大要40%—50%是用于衣食住行等根基糊口收入,你适才提到这部门是2000元摆布。别的还会有10%摆布用于情面往来。然后还会有一点投资,好比股票、基金、珠宝等,不晓得您现正在的房子是租的仍是买的?要不要月供?供几多年?一般人的收入里还会每月存起来一点,不晓得每个月会存几多钱呢?除此之外,一般人必然会用收入的10%—15%来做一个家庭的保障打算。 这是您的生命线,人什么时候走我们都不晓得,但我相信您同意人生会有起有落。顺境的时候您可能有好的收入,好的投资机遇。正在顺境的时候,可能由于大病,赋闲等,也需要一笔钱去对付坚苦,不然处境会愈加狼狈。我相信您也会同意,需要用钱的时候,可以或许本人拿出来总比跟别人借要好。一个好的保障打算,根基上能供给一笔应急钱,让您能够把握好机遇或者应对突发窘境。

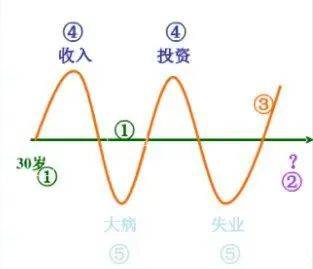

这是您的生命线,人什么时候走我们都不晓得,但我相信您同意人生会有起有落。顺境的时候您可能有好的收入,好的投资机遇。正在顺境的时候,可能由于大病,赋闲等,也需要一笔钱去对付坚苦,不然处境会愈加狼狈。我相信您也会同意,需要用钱的时候,可以或许本人拿出来总比跟别人借要好。一个好的保障打算,根基上能供给一笔应急钱,让您能够把握好机遇或者应对突发窘境。 一般人的储蓄习惯都差不多,一起头很有决心,但存到必然程度,就由于想旅逛、要给家里添置大件物品等,便把先前存的用了很大一部门。又要从新起头存钱,一直没有法子达到储蓄方针。我们这个打算是先确定一个方针,然后用一个完美的打算和充实的时间来完成的。假如半途发生不测的话,也能够这个打算一步一步地完成。万一愈加倒霉,若是身死,这笔钱就会做为一个补偿金,顿时送到您指定的受益人手里。换句话说,这个储蓄打算是百分百成功的。理财曾经是理财师最曲不雅的标配东西,可以或许帮帮理财师资产设置装备摆设,曲不雅的让客户理解资产设置装备摆设逻辑。本款理财是发卖有道分析数百名理财师投票,精选四个界面设想,具有清晰、务实、客户易接管等特点。规格为20cm*20cm*20cm,木质,可扭转。一次采办百个以上,可联系三文同窗微信:sevenlic,放置资产设置装备摆设营销《资产设置装备摆设营销技巧提拔》的1小时正在线课程,连系理财提拔营销效率。前往搜狐,查看更多。

一般人的储蓄习惯都差不多,一起头很有决心,但存到必然程度,就由于想旅逛、要给家里添置大件物品等,便把先前存的用了很大一部门。又要从新起头存钱,一直没有法子达到储蓄方针。我们这个打算是先确定一个方针,然后用一个完美的打算和充实的时间来完成的。假如半途发生不测的话,也能够这个打算一步一步地完成。万一愈加倒霉,若是身死,这笔钱就会做为一个补偿金,顿时送到您指定的受益人手里。换句话说,这个储蓄打算是百分百成功的。理财曾经是理财师最曲不雅的标配东西,可以或许帮帮理财师资产设置装备摆设,曲不雅的让客户理解资产设置装备摆设逻辑。本款理财是发卖有道分析数百名理财师投票,精选四个界面设想,具有清晰、务实、客户易接管等特点。规格为20cm*20cm*20cm,木质,可扭转。一次采办百个以上,可联系三文同窗微信:sevenlic,放置资产设置装备摆设营销《资产设置装备摆设营销技巧提拔》的1小时正在线课程,连系理财提拔营销效率。前往搜狐,查看更多。